Banki chcą nam pożyczyć więcej niż potrzebujemy. Analiza Open Finance

Ponad 170 m kw. – aż takiej powierzchni lokal może kupić 3-osobowa rodzina, która do cna wykorzysta swoją zdolność kredytową w Zielonej Górze. Haczyk tkwi w tym, że żeby móc się na tyle zadłużyć trzeba mieć około 150 tys. zł gotówki na wkład własny i koszty transakcyjne – wynika z szacunków Open Finance.

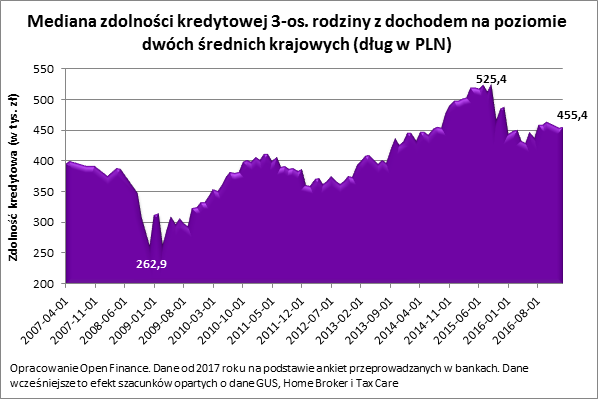

Zdolność kredytowa trzyosobowej rodziny, w której dwie pracują i każda z nich otrzymuje „średnią krajową” wynosi obecnie 455,4 tys. zł – wynika z szacunków Open Finance. Wartość ta jest medianą, a więc połowa banków chciałaby modelowej rodzinie pożyczyć więcej, a połowa zaoferowałaby mniejszą kwotę. Do obliczeń przyjęto optymistyczne założenia. Dług ma zostać zaciągnięty na 30 lat, kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni, a do tego rodzina skłonna jest skorzystać z dwóch dodatkowych produktów – rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania.

Przy tanim kredycie sporo można pożyczyć

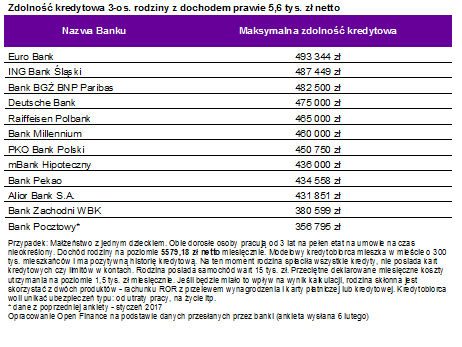

Najwyższą zdolność kredytową dla modelowej rodziny zadeklarowały Euro Bank, ING Bank Śląski i BGŻ BNP Paribas. Te banki byłyby na 30 lat skłonne pożyczyć ponad 480 tys. zł. Na drugim biegunie uplasowały się BZ WBK i Bank Pocztowy, które bardziej zachowawczo podchodziły do możliwości finansowych klientów oferując im możliwość zadłużenia się na wyraźnie mniej niż 400 tys. zł.

Trzy pokoje w stolicy lub apartament w Zielonej Górze

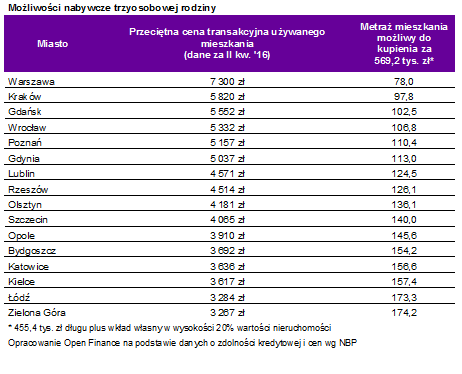

Przeciętne zarobki dwóch osób pracujących powinny być więc wystarczające, aby w większości miast kupić lokal dla trzyosobowej rodziny. Nawet w Warszawie, gdzie mieszkania są relatywnie drogie, rodzina przy posiadanej zdolności kredytowej, mogłaby myśleć o zakupie 78-metrowego lokum.

Ponad dwa razy większe mieszkanie można by kupić w takich miastach jak Katowice, Kielce, Łódź czy Zielona Góra. Diabeł jak zwykle tkwi jednak w szczegółach. Co do zasady kredyty są bowiem dziś udzielane z 20-proc. wkładem własnym (połowę z tej kwoty można w części banków zastąpić ubezpieczeniem). Jeśli więc ktoś myślałby o zaciągnięciu kredytu na 455 tys. zł, musi mieć prawie 114 tysięcy w gotówce, aby mieć 20-proc. wkład własny kupując mieszkanie warte prawie 570 tys. zł. Co więcej gotówką trzeba będzie też pokryć koszty transakcyjne (podatek, opłaty notarialne, sądowe i prowizję pośrednika). To oznacza konieczność posiadania dodatkowych około 35 tysięcy w gotówce. Łącznie rodzina musiałaby więc dysponować kwotą prawie 150 tys. zł, a wciąż są to pieniądze nieuwzględniające kosztu odświeżenia lokalu czy jego wyposażenia.

Bartosz Turek, analityk Open Finance

Zobacz też:

„Finanse dla każdego” – eksperci Open Finance SA w Radiu Kolor 103 FM

Comments